Slovenské zprávy

Slovenské zprávy

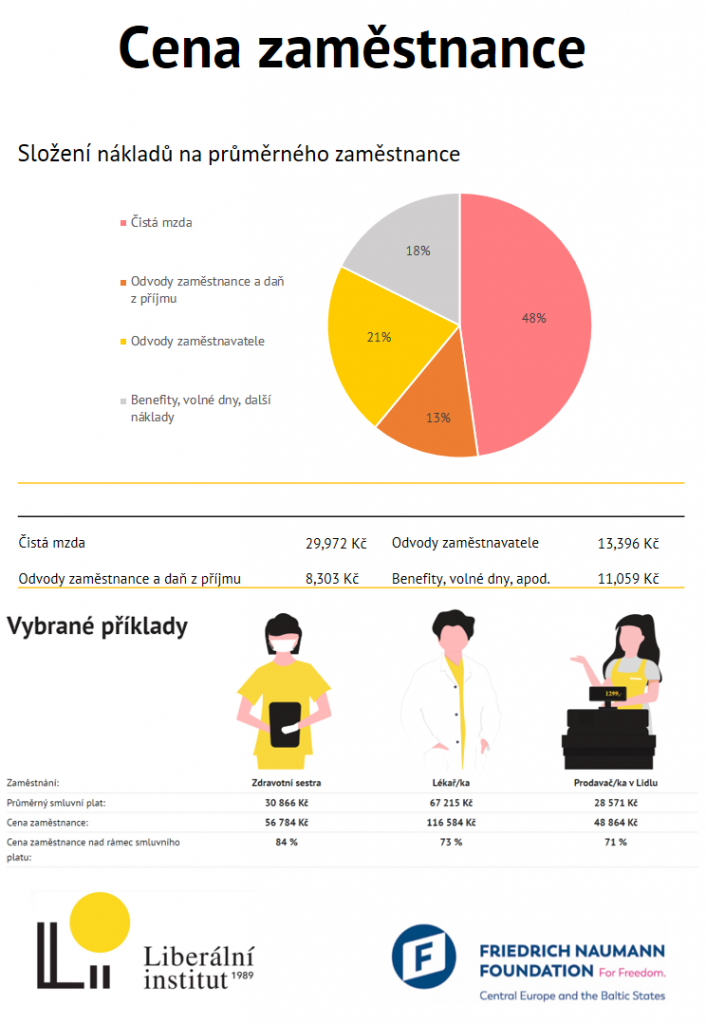

Ve spolupráci se slovenským think-tankem INESS a německou nadací FNF vydává Liberální institut první ročník projektu Cena zaměstnance. Cílem projektu je vypočítat pro různé typy zaměstnanců celkové náklady na jejich pracovní pozici.

EpShark

Průměrný zaměstnanec musí vydělat 164 % své smluvní mzdy

15. 12. 2021

Celkové náklady na zaměstnance dle vašich parametrů si můžete sami spočítat na webu cenazamestnance.cz.

Kalkulačka vypočítává celkový náklad na pracovní pozici, na který musí zaměstnanec svou prací vydělat, a ukazuje též, o kolik procent tato částka převyšuje smluvní mzdu daného zaměstnance. Kromě odvodů na straně zaměstnavatele počítáme i s benefity, volnými dny navíc, příplatky za přesčasy, noční směny, práci o svátek a práci ve ztíženém prostředí. Započtené jsou například i návštěvy lékaře, nemocenská, počet víkendů v roce, a volno k návštěvě pohřbů.

Naopak nejsou započítány administrativní náklady na pracovní místo a na přijímací proces, stejně jako další náklady spojené s vytvářením pracovního prostředí, jako zajištění a vybavení pracovního prostoru, break-roomu a podobně, zkrátka žádné náklady, které nejsou přímo přiřaditelné a vyčíslitelné pro konkrétní zaměstnance. Náklady na zaměstnance s průměrnou mzdou z minulého čtvrtletí, 38 275 korun, a běžnými benefity, například činí 164 % jeho smluvní mzdy.

„Každý, kdo byl někdy zaměstnán, je dobře seznámen s odvody a daní z příjmu,“ komentuje vedoucí projektu a ředitel výzkumu Liberálního institutu Jan Mošovský. „Kromě toho jsou tu však další náklady, jako odvody na straně zaměstnavatele, zaměstnanecké benefity, nebo třeba nemocenská, které dále zvyšují částku, na kterou zaměstnanec musí svou činností vydělat, aby se firmě jeho pracovní pozice vyplatila.“

„Čistá mzda tvoří pouze polovinu celkových nákladů naší práce. Za každý druhý den naší práce tak neuvidíme odměnu ve svojí peněžence,“ říká ředitel Liberálního institutu Martin Pánek.

„Ne všechny náklady na zaměstnance obsažené v projektu lze považovat za daň – například stravenky. Cílem projektu není poukázat na daňové zatížení – tomu se věnují naše projekty Den daňové svobody a Daňové břemeno – ani kritizovat právní ochranu zaměstnanců, nýbrž zvýšit transparentnost skutečných nákladů na konkrétní pracovní místo,“ dodává analytik projektu Jan Mošovský. „Rádi bychom v systému viděli více volitelnosti namísto incentivizace zavádění benefitů na úkor zvyšování mzdy; příkladem dobrého kroku je nový stravenkový paušál namísto stravenek. Dalším by mohla být větší volitelnost či adresnost v rámci sociálního a důchodového pojištění.“

Kromě kalkulačky na webu projektu uvádíme také některé příklady, jako zdravotní sestru s průměrnou smluvní mzdou 30 866 Kč, jejíž pracovní místo ve skutečnosti celkem stojí 56 784 Kč – tedy 184 % její hrubé smluvní mzdy. Dalším příkladem může být doktorka. Se mzdou 67 215 korun musí celkem na pokrytí nákladů svého pracovního místa vytvořit hodnotu ve výši 116 584 Kč.

Článek vyšel na svobodny-svet.cz

Než začnete komentovat článek, přečtěte si prosím pravidla diskuze.

Vložit komentář:

Evropa zanikne, jestli se nezbaví pohrobků Bidena

PL/ALENA VITÁSKOVÁ

Bývalá předsedkyně ERÚ Alena Vitásková komentuje výsledky jednání mezi Volodymyrem Zelenským a…

Může Ukrajině roztržka v Oválné pracovně prohrát válku? Otázka pro vládního zmocněnce pro Ukrajinu

Jarmila Klímová 3. díl: Devalvace vzdělávání a kultury vede k rozpadu základních hodnot společnosti

Je tu nová hrozba: Trumpohujeři. V čem se mýlí a proč je Rusko náš největší problém?

Vegrichtová: Mladí začali na sítích obdivovat masové vrahy a střelce ze škol. Je to znepokojující

NR - Ženský box prý vyhrává chlap!

V Evropě jsme zapomněli na podpůrný ekosystém pro zelenou transformaci. To dalo náskok Číně

Demokracie - Dan Schmachtenberger

Zadejte odpověď

Uživatel napsal:

DISKUZE – UPOZORNĚNÍ

§§§ Důležité upozornění: Diskuse pod články na webu epshark.cz reflektuje ústavní právo na svobodu slova a není v zásadě moderována. Každý diskutující tak nese osobní zodpovědnost za jím zveřejněné názory, které jsou někdy i v přímém rozporu s názory redakce, případně když nejsou relevantní se zněním zákona.§§§